Pitäisikö nyt ostaa osakkeita?

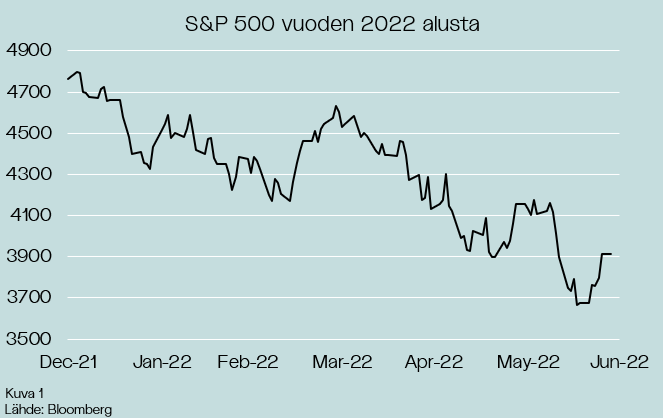

Markkinoiden tilanne herättää monissa kysymyksen siitä, että koska kannattaisi tehdä lisäsijoituksia osakemarkkinoille. Vuosi 2022 on tähän mennessä ollut erittäin huono osakesijoittajan kannalta. S&P 500 -indeksi on laskenut vuoden alusta 19 % ja Nasdaq 27 %.

Suurin syy tämän vuoden huonolle osakemarkkinan tuotolle on ollut odotettua korkeampi inflaatio, joka on pakottanut keskuspankit nostamaan ohjauskorkojaan. Tarkastellaan ensin, miten inflaatio ja korot ovat historiallisesti vaikuttaneet osakkeisiin.

Korot ja inflaatio

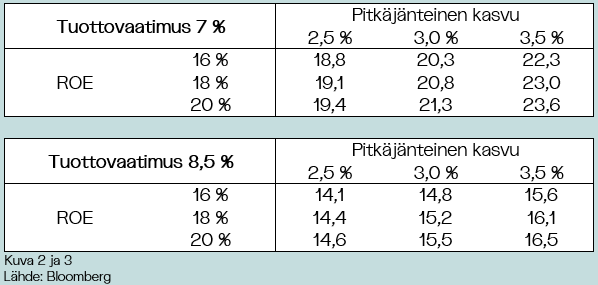

S&P 500 -indeksin seuraavan 12 kuukauden P/E-luku oli vuoden 2022 alussa 21 ja se on nyt laskenut noin 15 tasolle. Samaan aikaan Yhdysvaltojen kymmenen vuoden valtionlaina korko on noussut 1,5 %:sta yli 3 %:iin.

Alla olevista taulukoista näkyy, miten 1,5 prosenttiyksikön koronnousu vaikuttaa teoreettiseen P/E-lukuun. Osakemarkkinoiden arvostus suhteessa korkotasoon on itse asiassa pysynyt samana kurssilaskusta huolimatta. Alkuvuodesta osakemarkkinat hinnoiteltiin noin 7 % tuottovaateella ja nyt tuottovaade, eli odotettu pitkän aikavälin tuotto, on noussut 8,5 %:iin.

Viimeisen vuoden aikana nähty korkotason nousu on johtunut “huonosta syystä”, eli nousseesta inflaatiosta ja keskuspankkien ennakoitua suuremmista koron nostoista. Osakemarkkinan kehityksen kannalta onkin ensisijaisen tärkeää nähdä inflaatiopaineiden hellittävän.

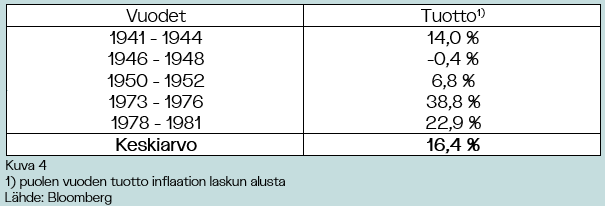

Korko ja inflaatiomielessä nyky-ympäristöä muistuttava tilanne on nähty myös 1940 -ja 70-luvulla. Miten osakkeet tuottivat silloin?

Alla olevasta kuvasta näkee, että historiallisesti hyvä aika ostaa osakkeita on ollut sen jälkeen, kun inflaatio alkaa laskemaan korkealta tasolta. Jos inflaatio on laskenut kaksi peräkkäistä kuukautta, niin se on alla olevina ajanjaksoina toiminut signaalina inflaation pidemmällekin laskulle.

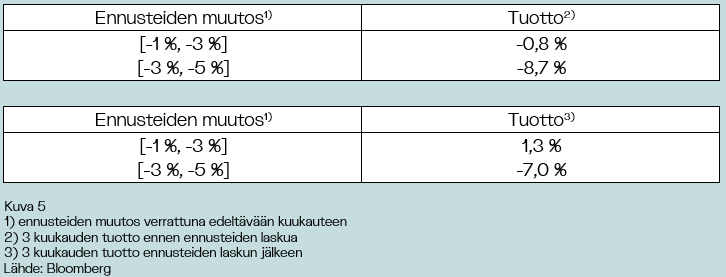

Osakemarkkinat ja tulosennusteet

Heikentyneistä talousnäkymistä ja nousseesta kustannustasosta huolimatta yritysten tulosennusteet (analyytikoiden konsensus) ovat edelleen nousseet viimeisen vuoden aikana. Ovatko osakemarkkinat jo diskontanneet mahdollista tuloslaskua, ja miten markkinat ovat historiassa tuottaneet laskevien tulosennusteperiodien aikana?

Vuodesta 1990 alkaen osakemarkkinat ovat hinnoitelleet tulosennusteiden laskua etukäteen. Ylemmästä taulukosta nähdään, mikä S&P 500 -indeksin kolmen kuukauden edeltävä tuotto on ollut suhteessa tulosennusteiden muutoksiin.

Alemman taulukon toteutuneiden tuottojen perusteella voimme olettaa, että myös tuleva kurssikehitys on heikkoa tilanteessa, jossa tulosennusteet ovat laskussa. Keskimääräinen kuukausituotto on ollut vuodesta 1990 lähtien -0,1 %, jos tulosennusteet laskevat.

Pitäisikö sitten ostaa osakkeita, kun tulosennusteiden lasku loppuu ja nousu alkaa? Vuodesta 1990 lähtien, S&P 500 -indeksin 6 kuukauden tuotto on keskimäärin ollut +7 % sen jälkeen, kun tulosennusteet ovat lähteneet nousuun.

Tällä hetkellä näemme riskinä sen, että tulosennusteet eivät ole laskeneet vielä lainkaan.

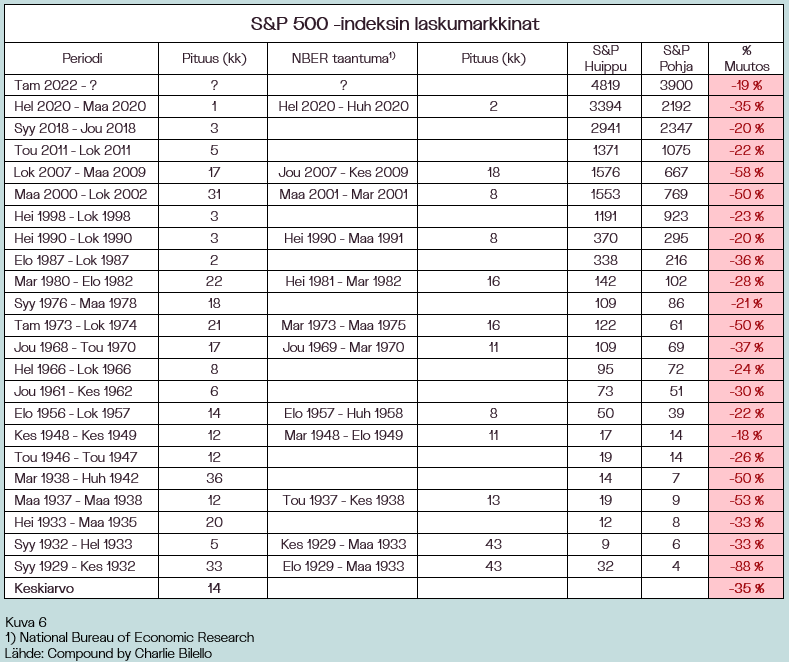

Edellisten laskumarkkinoiden kestoista ja syvyyksistä

Voidaanko laskumarkkinan historiallisista kestoista oppia jotain?

S&P 500 ja Nasdaq -indeksit ovat molemmat laskumarkkinassa. Taulukossa käytetty laskumarkkinan määritelmä on yli 20 % pudotus huipusta.

Laskumarkkinan historiallinen keskipituus on ollut 14 kuukautta. Tätä kirjoitettaessa nykyinen lasku on jatkunut noin 6 kuukautta

S&P 500 -indeksi on nyt laskenut huipputasoltaan 19 %. Laskumarkkinoiden keskimääräinen lasku on ollut 36 % ja mediaani 29 %. Koska laskumarkkinoiden keskimääräinen kesto ja laskun suuruus ovat vaihdelleet erittäin paljon, emme voi vetää johtopäätöksiä nykyisen laskumarkkinan keston tai syvyyden suhteen.

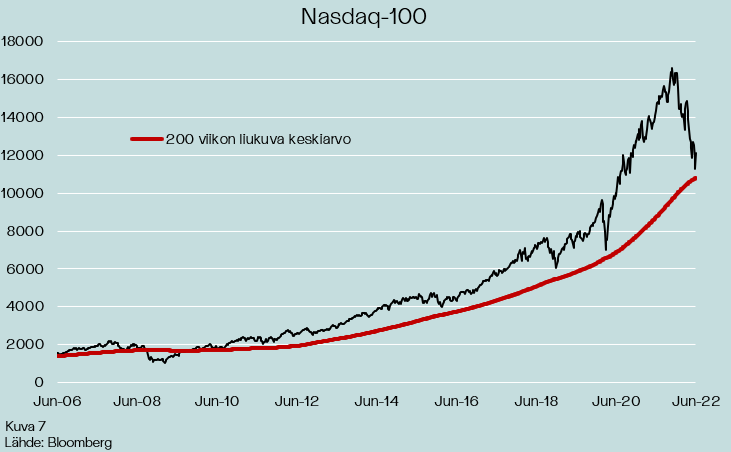

Tekninen analyysi

Edellisen kymmenen vuoden aikana Nasdaq ei ole alittanut 200 viikon liukuvaa keskiarvoaan (nyt noin 10800 pistettä). Nasdaq lähestyy tätä tasoa ja se voisi laajasti seurattuna indikaattorina muodostua käännekohdaksi. Etenkin, mikäli inflaatiopaineet hellittävät ja odotukset keskuspankkien koronnostoista pysyvät samana tai jopa laskevat.

Mitä osakkeiden suhteen pitäisi nyt tehdä?

Tällä hetkellä seuraamme kahta isoa asiaa osakemarkkinoilla.

Vaikka osakemarkkinat ovat näkemyksemme mukaan ainakin osittain jo hinnoitelleet tulosennusteiden laskua, on osakemarkkinoiden tuotto kuitenkin yleensä ollut huono tilanteessa, jossa tulosennusteet laskevat. Nykyisessä ympäristössä, jossa raaka-ainekustannukset ja korot nousevat sekä palkkainflaatio nostaa päätään, on ilmeinen riski sille, että tuloksissa on laskupainetta.

Toinen asia on tuleva inflaatiokehitys. Mikäli inflaatio jatkaa markkinan odotuksia korkeampana, tulee myös koroissa olemaan nousupainetta. Tämä todennäköisesti näkyisi myös osakemarkkinoilla negatiivisesti.

Teknisestä näkökulmasta Nasdaq lähestyy 200 viikon liukuvaa keskiarvoaan, mikä puoltaisi varovaista osakkeiden (etenkin teknologiaosakkeiden) lisäämistä. Etenkin, jos saamme vahvistusta sille, että inflaatiotaso on saavuttanut huippunsa ja että keskuspankkien ei tarvitse tehdä ennustettua suurempia koronnostoja.

Pitkän aikavälin (yli 10 vuotta) sijoittajalle osakkeiden noussut tuotto-odotus on mielestämme hyvä peruste lisätä osakkeita jo nyt maltilla ja ajallisesti hajauttaen. Markkinan lyhyemmän aikavälin ajoittamiseen perustuvien osakeostojen kanssa on perusteltua vielä odottaa, kunnes saamme uutta informaatiota yritysten tuloskunnosta ja inflaatiosta sekä niiden vaikutuksesta talouteen ja markkinoihin.

Carl-Wilhelm Björkendahl

Viimeisimmät blogimerkinnät

One Up On Wall Street

21.03.2024Lue lisää...