Compounder

Arvoisat osuudenomistajat ja ystävät,

Jatkamme sijoittajakirjeiden sarjaa. Tavoite on avata rahastomme sijoitusfilosofiaa ja -strategiaa siten, että te osuudenomistajamme saisitte mahdollisimman hyvän kuvan siitä, mitä tavoittelemme ja miten pääsemme tavoitteeseemme. Havainnollistamme myös, miten te osuudenomistajat voitte edesauttaa omien sijoitustavoitteidenne saavuttamista. Tavoitteenamme on kirjoittaa muutama sijoittajakirje vuodessa ja tiheämminkin silloin, kun on jotain painavaa sanottavaa.

Saatte meiltä myös kuukausittaisen katsauksen. Sen päätehtävä on tarjota päivitys rahaston tuotosta ja muista perustiedoista. Kommenttiosiossa kerromme jatkossa oikeastaan vain positiomuutoksista ja poikkeuksellisen tärkeistä sijoituksiimme liittyvistä uutisista. Välillä kommenttimme saattavat tuntua brutaalinkin lyhyiltä, kuten esimerkiksi joulukuun katsauksessa, mutta silläkin on tarkoituksensa.

Mielestämme voi nimittäin olla jopa haitallista, mikäli raportoimme liian usein ja yksityiskohtaisesti asioista, joilla ei ole merkitystä pitkän aikavälin sijoittamisen kannalta. Huomio saattaa silloin kiinnittyä vääriin asioihin ja se voi johtaa huonoihin päätöksiin.

Oikea sijoitusfilosofia tulee aina ensin

Rahaston koko on jatkanut kasvuaan ja mukaan on viime vuodenkin aikana liittynyt ilahduttava määrä uusia osuudenomistajia. Rahastobisneksessä yleinen toive on, että rahaston koko kasvaisi mahdollisimman nopeasti mahdollisimman suureksi. Mekin tavoittelemme kasvua, mutta tärkeämpää on tavoittaa osuudenomistajiksi sellaisia sijoittajia, jotka ymmärtävät rahaston sijoitusfilosofian ja ennen kaikkea pitkän aikavälin merkityksen. Näin minimoidaan riskiä siitä, että osuudenomistajat hyppäävät kesken matkan pois vääristä syistä.

Rahasto täytti kaksi vuotta

Vuosi 2021 oli rahastomme toinen kokonainen toimintavuosi. Vuosituotoksi muodostui 23 %. Vuoden 2020 tuotto oli 12 %. Näin ollen rahastoon heti toiminnan alusta mukaan lähtenyt sijoittaja on saanut rahoilleen 17,4 % vuotuisen tuoton nyt kahden vuoden ajan. Toisin sanoen, yksi euro on kasvanut noin 1,38 euroon.

Miten tuotto on tehty?

Tuotto on saavutettu hyvin perinteisellä tavalla, koska uskomme, että kompleksissa maailmassa yksinkertainen voittaa.

Sijoitamme tiiviiseen nippuun hyviä yhtiöitä, joilla on mielestämme edellytykset kasvattaa liiketoimintaansa kannattavasti usean vuoden ajan.

Sen jälkeen emme ole järin kiinnostuneita osakkeiden ostamisesta ja myymisestä. Voitte silti olla varmoja, että jokainen päätös mitä teemme on aina aktiivinen päätös. Se on sitä silloinkin, kun päätämme olla tekemättä mitään.

Käytämme aikamme yhtiöiden analysointiin. Suurimman osan markkinaliikkeistä ja uutisista kuittaamme merkitykseltään vähäisiksi. Suurimman osan uusista sijoitusideoista sivuutamme epähoukuttelevina, koska uudet ideat ovat harvoin parempia, kuin ne sijoitukset, jotka meillä jo ovat. Vaihdamme omistuksiamme vain painavista syistä.

Sijoitustemme kannattava ja kasvava liiketoiminta on syy sille, että rahastomme tuottokäyrä on noussut ja oletettavasti nousee tulevinakin vuosina. Näin ei kuitenkaan tule tapahtumaan joka vuosi. Jonain vuonna rahastomme arvo tulee myös laskemaan. Se on täysin normaalia pitkäjänteisessä osakesijoittamisessa ja se kannattaa hyväksyä. Toimenpiteet tappiollisten vuosien välttämiseksi ovat pitkällä aikavälillä kannattamattomia.

Myönnämme, että tyylimme on vanhanaikainen ja epämuodikas, eikä se herätä keskustelupalstoilla huomiota ja hypetystä. Juuri siksi uskomme, että pitkässä juoksussa se todennäköisesti toimii erinomaisesti. Talousmediassakin huomion saa usein räväkämmät sijoittajatarinat, eikä siinä mitään, koska sellaisia mekin varmasti kirjoittaisimme, mikäli ammattimme olisi myydä lehtiä.

Entinen huippugolffari Sir Nick Faldo sanoi hiljattain haastattelussa, että jos menet katsomaan maailman parhaita golffareita harjoittelemassa, niin huomaat heidän keskittyvän lähes yksinomaan samoihin perusasioihin, kuin mitä golfin alkeiskurssilla opetetaan. Faldo tuli samalla kiteyttäneeksi sijoitustyylimme. Tänäkin vuonna aiomme lyödä palloa turvallisesti väylälle ja jätämme korkeamman riskin sankarilyönnit muille.

Rahaston tavoitteista

Osakesijoittamisessa yhden ainoan numeerisen tuottotavoitteen antaminen ei ole aivan yksinkertaista ja sellaisen antaminen voi johtaa vääriin odotuksiin. Tykkäämme puhua tavoitteista, mutta paljon laajemmin kuin vain nimeämällä joku tuottoprosentti.

Rahaston tavoite on tehdä mahdollisimman hyvää tuottoa pitkällä aikavälillä ja hallitulla riskillä. Pääoman säilyttäminen on meille tärkeämpää, kuin maksimaalinen tuotto.

Olemme siinä mielessä riskinkarttajia, että rahaston omistamat yritykset kasvavat hallitummalla riskillä kuin monet muut yhtiöt. Kartamme määrätietoisesti uutta, muodikasta, seksikästä ja arvostamme maltillisemmin johdettuja yrityksiä.

Osa yhtiöistämme saattaa tuntua jopa tylsiltä. Meitä ”tylsyys” ei häiritse. Yhtiöiden pitää nimittäin pärjätä huonoinakin aikoina. Pärjäämisellä tarkoitamme yhtiön liiketoiminnan menestystä, emme osakkeen kurssikehitystä. Pitkällä aikavälillä nämä menevät käsi kädessä, mutta lyhyellä aikavälillä ero voi olla huomattavakin.

Päätavoite: moninkertaistaminen

Compounding-ajattelulle uskollisina pitkän aikavälin tuottotavoitteemme on sijoituksen moninkertaistaminen. Kymmenkertaistaminen on täysin realismia, ja paljon enemmänkin, kunhan pysyy mukana riittävän pitkään.

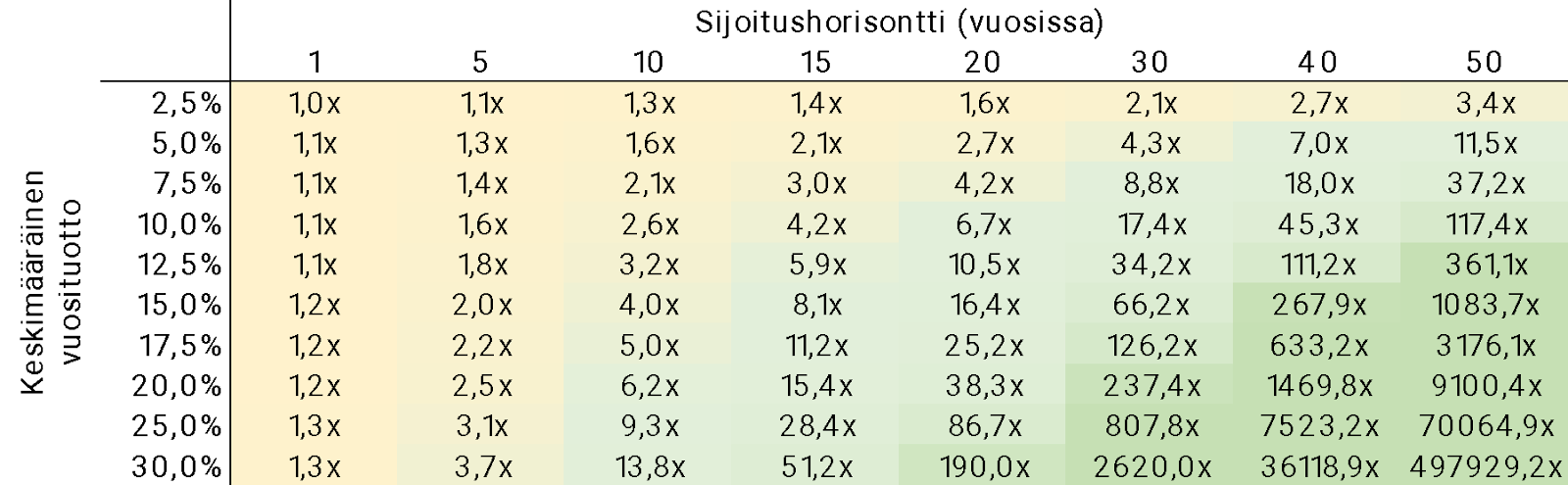

Alla oleva taulukko kuvaa korkoa korolle -ilmiötä (eng. compounding) eri tuottoprosenteilla (pystyakseli) ja eri sijoitusajoilla (vaaka-akseli).

Tavoitteemme on, että me rahaston osuudenomistajat aikanaan löydämme itsemme alla olevasta taulukosta mahdollisimman oikealta ja alhaalta. Se vaatii jotain sekä salkunhoitajilta että osuudenomistajilta.

Salkunhoitajien tehtävä on tuoda meidät pystyakselilla mahdollisimman alas. Se tarkoittaa hyvän tuoton tekemistä.

Osuudenomistajan tehtävä on saattaa itsensä mahdollisimman oikealle, eli olla pitkäjänteinen sijoittaja. Se ei ole välttämättä helppoa. Maailma pursuaa negatiivisia uutisia, pörssiromahduspelkoja ja ”neuvoja” ostaa ja myydä niin usein, että vähemmästäkin pyörryttää. Yritämme parhaamme mukaan auttaa pysymään pitkäjänteisyydessä toistamalla ja kertaamalla sijoitustyylimme hyötyjä.

Taulukkoa (Kuva 1.) kannattaa tutkia ja pohtia omia sijoittamisen tavoitteita. Meidän salkunhoitajien oma ensimmäinen välitavoitteemme on omien sijoitustemme kymmenkertaistaminen.

Kuva 1. Sijoitusajan ja keskimääräisen vuosituoton keskinäinen suhde. Esim. 15 vuoden sijoitusaika ja 12,5 % keskimääräinen vuosituotto tarkoittaa sitä, että alkuperäinen sijoitus 5,9-kertaistuu.

On myös sijoittajia, joille kymmenkertaistaminen on aivan liian vaatimaton tavoite. Meillä molemmilla salkunhoitajilla on alle kouluikäiset lapset. Heille esimerkiksi 50 vuotta on aivan realistinen sijoitusaika – kutsutaan sitä vaikka ”varhaiseläke-suunnitelmaksi”. Taulukosta huomaamme, että 50 vuoden sijoitusajalla ja esimerkiksi 10,0 % keskimääräisellä vuosituotolla sijoitus enemmän kuin sata-kertaistuu. Silloin 10 000 euroa kasvaa lähes 1,2 miljoonaksi euroksi.

Ei meitä tarvitse uskoa, mutta meitä viisaampia kannattaa uskoa

Berkshire Hathaway on New Yorkin pörssissä noteerattu holdingyhtiö, joka tunnetaan maailman kenties parhaan sijoittajan Warren Buffettin sijoitusyhtiönä. Berkshire Hathawayn yhtiökokouksen alussa pyörii video, jossa Buffettilta kysytään, mikä erottaa hänet keskivertosijoittajasta. Buffettin vastaus on niinkin yksinkertainen kuin kärsivällisyys. Nykymaailmassa kärsivällisyys on hupeneva hyve. Vai mitä luulette, kuinka suosittu on TikTokin sijoitusvideoissa sanonta ”Getting rich slowly”? Niinpä, eiköhän rakettiemojit ole moninkertaisesti suositumpia.

Warren Buffett ei ole yksin puhuessaan pitkäjänteisyydestä. Yksi maailman rikkaimmista ihmisistä, Amazonin perustaja Jeff Bezos kirjoitti aikoinaan myös varsin osuvasti omassa sijoittajakirjeessään (vapaa käännös):

”Jos kaiken tekemäsi on toimittava kolmen vuoden aikahorisontissa, kilpailet monia ihmisiä vastaan, mutta jos olet valmis sijoittamaan seitsemän vuoden aikahorisontissa, kilpailet murto-osaa vastaan, koska vain harvat yritykset ovat valmiita siihen. Pelkästään aikahorisonttia pidentämällä pystyt osallistumaan ponnisteluihin, joihin et muuten koskaan voisi ryhtyä. Me Amazonilla tähtäämme siihen, että asiat toimisivat viidessä tai seitsemässä vuodessa. Kylvämme siemeniä, annamme niiden kasvaa rauhassa ja olemme hyvin päättäväisiä. Olemme päättäväisiä näkemyksen suhteen, mutta joustavia yksityiskohdissa.”

Bezosin pitkäjänteisyydestä tulee väkisinkin mieleen osakemarkkinoiden viime vuosikymmenten kehitys yhä kauemmas pitkäjänteisyydestä. Se aika, jonka sijoittajat osaketta keskimäärin omistavat on pudonnut dramaattisesti. Nykyään osaketta omistetaan keskimäärin enää alle vuoden!

Osakemarkkinoiden vaihtorumba on siis todella vilkasta, emmekä me keksi järkeviä syitä osallistua siihen. Pienen armeijan verran analyytikoita maailmassa arvioi kilpaa yhtiöiden seuraavan kvartaalin tuloksia. Miksi tunkea siihenkään peliin? Mitä sillä edes on väliä, onko yhtiön osakekohtainen tulos yhden kvartaalin ajalta 0,52 euroa vai 0,54 euroa? Buffett ja Bezos eivät varmasti heittäisi hanskoja tiskiin yhden kvartaalin perusteella.

Menestyvän sijoittamisen perusteet on siis kirjoitettu jo kauan sitten. Me vain noudatamme niitä parhaamme mukaan. Olemme oppeinemme selkeää vähemmistöä. Menestynyt sijoittaminen on ylipäätään vähemmistön touhua.

Ollakseen keskimääräistä parempi, tulee sijoittajan tehdä asioita eri tavalla kuin sijoittajat keskimäärin. Valitsemamme reitti erilaisuuteen on harvemmin kuljettu, pitkä, tapahtumaköyhä, epäseksikäs, ja siksi uskomme sen olevan erinomaisen toimiva.

Historian ja faktojen valossa voimme ainakin todeta, että isolta joukolta sijoittajia puuttuu kärsivällisyys ja pikemminkin juostaan sopulilauman lailla toteutuneiden kvartaali- ja vuosituottojen ja indeksien perässä. Ei tehdä tätä virhettä!

Esimerkkejä siitä, mihin kärsimättömyys voi johtaa

Yhdysvaltalaisen Fidelity Investmentsin hallinnoima rahasto nimeltä Magellan oli aikanaan maailman menestyneimpiä osakerahastoja. Kuuluisuutta pönkitti vuodesta 1977 vuoteen 1990 rahaston salkunhoitajana toiminut Peter Lynch. Rahasto oli Lynchin salkunhoitajakaudella yleisölle avoin vuosina 1981–1990 ja tuotti sinä aikana keskimäärin 21,8 % vuodessa verrattuna S&P 500-indeksin 16,2 % tuottoon.

Saattaa kuulostaa yllättävältä, mutta Magellanin osuudenomistajille ei käynyt yhtä hyvin. He saivat selvästi alhaisemman tuoton, eli keskimäärin vain noin 13,4 %.

Näin kävi huonon ajoituksen takia. Sijoittajat käytännössä ostivat keskimäärin silloin, kun kurssit olivat nousseet, ja myivät keskimäärin silloin, kun kurssit olivat laskeneet.

Tämä ns. ajoittamisongelma on sijoittamisen virhe numero yksi. Hyvä uutinen on se, että virheestä eroon päästäkseen ei kuitenkaan tarvitse edes osata ajoittaa. Se riittää, ettei yritä ajoittaa. Epäonnistuneet yritykset ajoittaa markkinaa ovat syöneet monien sijoittajien tuotot ja pahimmillaan saaneet heidät jopa lopettamaan sijoittamisen kokonaan.

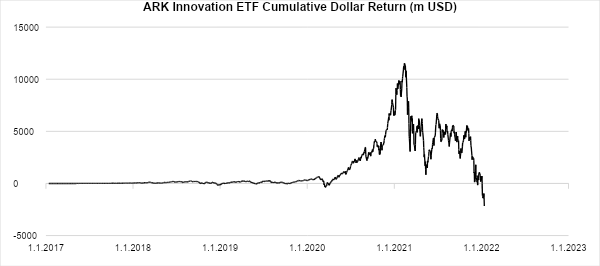

Tuoreempiakin esimerkkejä löytyy, kuten muun muassa maailmanlaajuista huomiota saanut ja jopa kulttimaineeseen noussut salkunhoitaja Cathie Woodin teknologiayrityksiin sijoittava ARK Innovation ETF ja sen osuudenomistajat.

ARK Innovation ETF on tätä kirjoitettaessa noussut viimeaikaisesta kurssilaskustaan huolimatta huimasti, mutta siihen sijoittaneet ovat keskimäärin hävinneet rahaa. Selitetäänpä miksi.

Tuottokäyrän huima nousu (Kuva 2), etenkin vuoden 2020 loppupuoliskolla, houkutti mukaan valtavan määrän uusia sijoittajia. Kuva 3 havainnollistaa kaikkien sijoittajien saamaa yhteenlaskettua dollarimääräistä tuottoa. Kuten huomaamme, on sijoittajien yhteenlaskettu tuotto miinuksella siitäkin huolimatta, että rahaston tuottokehitys on viimeaikaisesta kurssilaskusta huolimatta edelleen tukevasti plussalla.

Kuva 2. ARK Innovation ETF tuottokehitys 5 v. Lähde: Bloomberg, Visio.

Kuva 3. Kaikkien ARK:iin sijoittaneiden yhteenlaskettu tuotto 5 v. Lähde: Bloomberg, Visio.

ARK on toinen hyvä esimerkki siitä, että rahaston menestys ei ole sama asia kuin siihen sijoittaneiden menestys. Suurimmat ja osuudenomistajien kannalta useimmiten negatiiviset erot tulevat ajoittamiskysymyksistä. ARK:in tapauksessa sijoittajat innostuivat vasta rivakan kurssinousun loppumetreillä ja tuoreen datan perusteella laskeviin kursseihin vastaavasti nyt myydään. Optimaalista olisi pysyä markkinoilla mahdollisimman pitkään ja alkuperäisen suunnitelman mukaan, tapahtuipa markkinoilla lähes mitä tahansa.

Arvosijoittamisen oppi-isä Benjamin Graham viittasikin sijoittajien psykologisten tekijöiden vaikutukseen kuuluisassa lainauksessaan:

The investor’s chief problem –

and even his worst enemy – is himself.

Magellanin ja ARK:in tapahtumat ovat hyviä esimerkkejä siitä, että Graham oli oikeassa. Ei markkinassa mitään vikaa ole, mutta tunnepohjaisiin päätöksiin helposti taipuva ihmisluonne ei aina luontaisesti sovellu pitkäjänteisen sijoittamisen vaatimuksiin. Se on inhimillistä, mutta tiedostamalla sen, siihen voi varautua paremmin.

Me tulemme tekemään parhaamme, että meidän osuudenomistajamme välttyisivät edellä mainittujen esimerkkien kaltaisilta tilanteilta, tai sanotaan se nyt suoraan, virheiltä.

Katsaus tulevaan

Emme tee ennusteita sijoitusmarkkinoiden tai osakekurssien lyhyen aikavälin, kuten esimerkiksi tämän vuoden kehityksestä. Moni niitä erilaisilla talouden parametreilla haarukoi, mutta ennustetarkkuus on kroonisesti huono emmekä näe niissä lisäarvoa.

Tiedämme sen sijaan, että rahastomme omistaa vain sellaisten yhtiöiden osakkeita, jotka ovat kannattavia, kasvavia, taseiltaan vahvoja ja hyvin johdettuja. Tämän kaltaiset omistukset yhdistettynä laamamaiseen kärsivällisyyteen ovat paras resepti korkeaan tuottoon pitkällä aikavälillä. Huonompiakin jaksoja tulee pitkällä matkalla varmasti, eikä niistä ole tarkoituskaan nauttia, mutta ne pitää sietää (ja nähdä jopa mahdollisuutena sijoittaa lisää), jotta jotain isompaa saavutetaan.

Kiitos jatkuneesta tuestanne ja onnellista alkanutta vuotta kaikille.

Antti ja Jouni

Viimeisimmät blogimerkinnät

One Up On Wall Street

21.03.2024Lue lisää...